Bạn đang thắc mắc liệu số CCCD là mã số thuế duy nhất của cá nhân có đúng không? Theo các quy định mới nhất về quản lý thuế, việc đồng bộ dữ liệu dân cư và thuế đang được đẩy mạnh. Bài viết dưới đây sẽ giải đáp chi tiết cơ sở pháp lý của vấn đề này, đồng thời hướng dẫn bạn cách tự đăng ký mã số thuế cá nhân nhanh chóng trong năm 2026.

1. Số CCCD là mã số thuế duy nhất của cá nhân từ 01/07/2025

Câu trả lời ngắn gọn là: ĐÚNG. Từ ngày 01/07/2025, số Căn cước công dân (CCCD) hay số định danh cá nhân sẽ chính thức trở thành mã số thuế duy nhất của cá nhân.

Căn cứ theo khoản 2 Điều 38 Thông tư 86/2024/TT-BTC (có hiệu lực từ ngày 06/02/2025, thay thế Thông tư 105/2020/TT-BTC), quy định về hiệu lực của mã số thuế được nêu rõ như sau:

“Mã số thuế do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được thực hiện đến hết ngày 30/6/2025. Kể từ ngày 01/7/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.”

Bên cạnh đó, khoản 5 Điều 5 Thông tư 86/2024/TT-BTC cũng quy định chi tiết về cấu trúc mã số thuế:

“Số định danh cá nhân của công dân Việt Nam do Bộ Công an cấp theo quy định của pháp luật về căn cước là dãy số tự nhiên gồm 12 chữ số được sử dụng thay cho mã số thuế của người nộp thuế là cá nhân, người phụ thuộc…; đồng thời, số định danh cá nhân của người đại diện hộ gia đình, đại diện hộ kinh doanh, cá nhân kinh doanh cũng được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh đó.”

Tóm lại:

- Mã số thuế cũ vẫn được sử dụng đến hết ngày 30/06/2025.

- Từ 01/07/2025, số CCCD (dãy 12 chữ số do Cơ sở dữ liệu quốc gia về dân cư xác lập) chính là mã số định danh cá nhân và được dùng làm mã số thuế duy nhất.

2. Hướng dẫn 6 bước cá nhân tự đăng ký mã số thuế mới nhất 2026

Để chủ động trong việc kê khai và nộp thuế, cá nhân có thể tự đăng ký mã số thuế thông qua Cổng Dịch vụ công theo 6 bước đơn giản sau:

- Bước 1: Truy cập vào trang Dịch vụ công của Tổng cục Thuế tại địa chỉ: https://dichvucong.gdt.gov.vn/tthc/log

- Bước 2: Đăng nhập hệ thống

- Chọn đăng nhập bằng tài khoản định danh điện tử (VNeID) và chọn đối tượng “Cá nhân”.

- Nhập tài khoản định danh điện tử mức độ 2 (Số định danh và Mật khẩu) > Đăng nhập.

- Nhập mã xác nhận (OTP) gửi về tin nhắn hoặc ứng dụng VNeID > Xác nhận.

- Tích chọn “Tôi đã đọc và hiểu rõ nội dung mục đích đã nêu ở trên” > Xác nhận chia sẻ.

- Nhập passcode > Xác nhận.

- Bước 3: Chọn thủ tục

- Vào mục Thủ tục hành chính.

- Tìm và chọn tờ khai: “05-ĐK-TCT – Tờ khai đăng ký thuế (Dùng cho cá nhân khác) (TT86/2024)”.

- Bấm Tìm kiếm > Chọn biểu tượng nộp hồ sơ.

- Lưu ý: Chuẩn bị hồ sơ theo yêu cầu hiển thị (nếu có) > Chọn đối tượng đăng ký > Tiếp tục.

- Bước 4: Kê khai hồ sơ

- Nhập các thông tin bắt buộc: Số điện thoại, Email. (Chỉ nhập Số định danh cá nhân nếu bạn được xác lập lại số định danh).

- Kiểm tra và bổ sung địa chỉ thường trú, địa chỉ hiện tại.

- Tích chọn Cơ quan thuế nộp tờ khai > Tiếp tục.

- Bước 5: Nộp hồ sơ

- Kiểm tra lại toàn bộ tờ khai. Nếu thông tin đã chính xác > Nhập mã Captcha > Tiếp tục.

- Nhập mã OTP được gửi vào email đã kê khai > Nộp hồ sơ.

- Bước 6: Tra cứu

- Sau khi nộp thành công, hệ thống sẽ cấp cho bạn một mã hồ sơ. Hãy lưu lại mã này để tra cứu tiến độ xử lý.

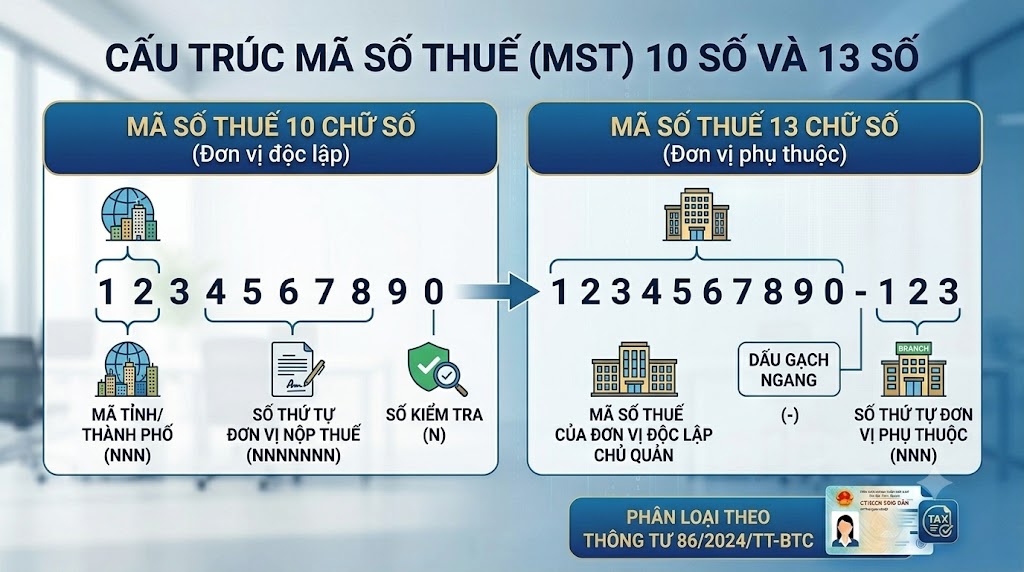

3. Phân loại cấu trúc mã số thuế theo Thông tư 86/2024/TT-BTC

Theo khoản 4 Điều 5 Thông tư 86/2024/TT-BTC, cấu trúc mã số thuế do cơ quan thuế cấp được phân loại thành 2 nhóm chính dựa trên đối tượng nộp thuế:

3.1. Mã số thuế 10 chữ số

Mã số này được cấp cho các đối tượng độc lập tự chịu trách nhiệm nghĩa vụ thuế, bao gồm:

- Doanh nghiệp, hợp tác xã, tổ chức có/không có tư cách pháp nhân trực tiếp phát sinh nghĩa vụ thuế (đơn vị độc lập).

- Cá nhân người nước ngoài, hoặc công dân Việt Nam sinh sống tại nước ngoài chưa có số định danh cá nhân.

- Nhà thầu nước ngoài/nhà thầu phụ đăng ký nộp thuế trực tiếp (cấp theo từng hợp đồng).

- Ban điều hành liên danh giữa nhà thầu nước ngoài và tổ chức kinh tế Việt Nam.

- Nhà cung cấp ở nước ngoài chưa có mã số thuế tại Việt Nam đăng ký thuế trực tiếp.

- Tổ chức, cá nhân khấu trừ, nộp thay (gọi là mã số thuế nộp thay).

- Người điều hành, doanh nghiệp liên doanh nhận phần lãi dầu, khí (cấp theo từng hợp đồng dầu khí).

3.2. Mã số thuế 13 chữ số

Mã số thuế 13 chữ số bao gồm 10 số đầu và 3 số cuối (phân tách bằng dấu gạch ngang -), được cấp cho:

- Đơn vị phụ thuộc của tổ chức kinh tế (chi nhánh, văn phòng đại diện) có phát sinh nghĩa vụ thuế và trực tiếp khai/nộp thuế.

- Nhà thầu nước ngoài/nhà thầu phụ được bên Việt Nam kê khai, nộp thay thuế nhà thầu (cấp theo mã số thuế nộp thay của bên Việt Nam).

- Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí (cấp theo mã số thuế 10 số của từng hợp đồng).

- Công ty mẹ – Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí.

(Lưu ý: Nội dung trên mang tính chất tham khảo, dựa trên các quy định pháp luật hiện hành đang có hiệu lực thi hành).

Nguồn: Thư viện pháp luật