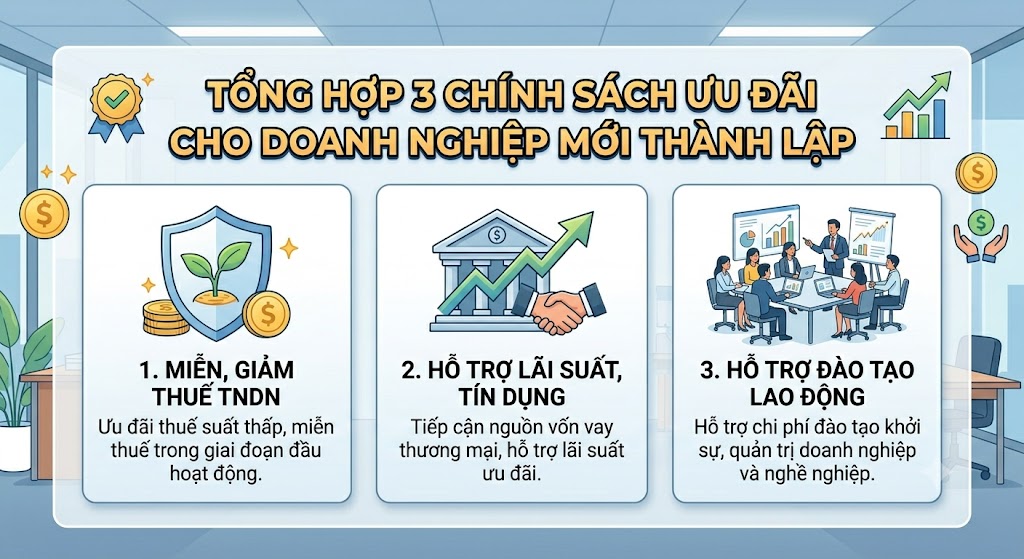

Tổng Hợp Chi Tiết 03 Chính Sách Ưu Đãi Cho Doanh Nghiệp Mới Thành Lập

Khi bước vào con đường kinh doanh, việc nắm rõ các chính sách ưu đãi cho doanh nghiệp mới thành lập là yếu tố sống còn giúp tối ưu dòng tiền và tạo đà phát triển bền vững. Nhà nước hiện hành đang có rất nhiều quy định hỗ trợ, đặc biệt là các chính sách về miễn giảm thuế, hỗ trợ vốn và đào tạo nhân sự.

Bài viết dưới đây sẽ tổng hợp chi tiết 03 chính sách ưu đãi nổi bật nhất mà các doanh nghiệp (đặc biệt là doanh nghiệp nhỏ và vừa) sẽ được hưởng trong giai đoạn đầu hoạt động, dựa trên các văn bản pháp luật mới nhất.

03 Chính Sách Ưu Đãi Cho Doanh Nghiệp Mới Thành Lập Mà Bạn Cần Biết

Dưới đây là 03 nhóm quyền lợi và chính sách ưu đãi cho doanh nghiệp mới thành lập theo quy định của pháp luật:

1. Miễn, giảm thuế thu nhập doanh nghiệp (TNDN)

Việc miễn, giảm thuế TNDN là chính sách thiết thực nhất, áp dụng trực tiếp cho các doanh nghiệp mới thành lập:

- Doanh nghiệp nhỏ và vừa thành lập mới từ hộ kinh doanh: Được miễn thuế TNDN trong 02 năm liên tục kể từ khi có thu nhập chịu thuế (căn cứ theo khoản 4 Điều 10 Luật Thuế thu nhập doanh nghiệp 2025 và khoản 4 Điều 21 Nghị định 320/2025/NĐ-CP). Sau thời gian miễn thuế, nếu thực hiện dự án đầu tư thuộc ngành, nghề, địa bàn ưu đãi thuế thì tiếp tục được hưởng ưu đãi thuế suất và miễn, giảm tương ứng.

- Doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu: Được miễn thuế TNDN trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu (căn cứ theo khoản 4 Điều 10, Luật Thuế thu nhập doanh nghiệp 2025 và khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP).

2. Chính sách ưu đãi hỗ trợ lãi suất, bảo lãnh tín dụng

Doanh nghiệp mới thành lập, đặc biệt là doanh nghiệp khởi nghiệp sáng tạo, doanh nghiệp nông nghiệp, nông thôn được ưu tiên tiếp cận tín dụng, hỗ trợ lãi suất:

- Hỗ trợ lãi suất: Theo điểm b khoản 1 Điều 8 Nghị định 57/2018/NĐ-CP, doanh nghiệp nông nghiệp vừa và nhỏ mới thành lập có dự án đầu tư vào nông nghiệp, nông thôn được ngân sách địa phương hỗ trợ lãi suất vay thương mại trong 08 năm (sau khi dự án hoàn thành). Hạn mức vay được hỗ trợ lãi suất tối đa không quá 70% tổng mức đầu tư dự án.

- Ưu đãi tiền thuê đất: Các doanh nghiệp này còn được miễn tiền thuê đất, thuê mặt nước của Nhà nước trong 05 năm đầu (kể từ ngày dự án hoàn thành đi vào hoạt động) và giảm 50% trong 10 năm tiếp theo.

3. Hỗ trợ chi phí đào tạo người lao động

Doanh nghiệp mới cũng nhận được sự hỗ trợ lớn về mặt nhân sự và quản trị (căn cứ Điều 14, Điều 22 Nghị định 80/2021/NĐ-CP và Điều 10 Thông tư 52/2023/TT-BTC):

- Hỗ trợ 100% chi phí đào tạo khởi sự kinh doanh.

- Hỗ trợ tối đa 70% chi phí quản trị doanh nghiệp.

- Hỗ trợ chi phí đào tạo nghề cho người lao động của doanh nghiệp nhỏ và vừa khi tham gia khóa đào tạo nghề trình độ sơ cấp hoặc đào tạo từ 03 tháng trở xuống (mỗi người một lần, mức chi theo thông báo của cơ sở đào tạo nghề nhưng không quá mức quy định).

Hồ Sơ Kê Khai Để Doanh Nghiệp Mới Thành Lập Được Miễn Thuế TNDN 3 Năm

Theo khoản 4 Điều 10 Nghị quyết 198/2025/QH15, doanh nghiệp nhỏ và vừa được miễn thuế TNDN trong 03 năm kể từ ngày cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu. Vậy thủ tục thực hiện như thế nào?

Cách thức kê khai miễn thuế

Căn cứ thực tế kê khai, doanh nghiệp không cần làm hồ sơ riêng hay nộp phụ lục xin miễn thuế. Thao tác thực hiện cực kỳ đơn giản:

- Tại tờ khai quyết toán thuế TNDN, điền vào chỉ tiêu C2 – Thu nhập được miễn thuế.

- Chọn mục “Thu nhập miễn thuế theo cơ chế đặc thù”.

- Nếu trong năm có phát sinh thu nhập chịu thuế, chỉ cần điền thông tin vào chỉ tiêu C2 này.

Lưu ý: Nếu doanh nghiệp thành lập cuối năm nhưng không phát sinh doanh thu bán hàng thì có thể chọn lùi năm miễn thuế TNDN 3 năm bắt đầu từ năm sau (tính từ kỳ tính thuế tiếp theo) theo khoản 5 Điều 7 Nghị định 20/2026/NĐ-CP.

Các trường hợp KHÔNG được áp dụng ưu đãi miễn thuế 3 năm

Theo khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP, ưu đãi miễn thuế TNDN 3 năm không áp dụng đối với các trường hợp:

- Doanh nghiệp thành lập mới do sáp nhập, hợp nhất, chia, tách, chuyển đổi chủ sở hữu, chuyển đổi loại hình doanh nghiệp.

- Doanh nghiệp thành lập mới mà người đại diện pháp luật (trừ trường hợp không phải thành viên góp vốn), thành viên hợp danh hoặc người có số vốn góp cao nhất đã từng làm vai trò tương tự trong các doanh nghiệp đang hoạt động hoặc đã giải thể chưa được 12 tháng (tính từ thời điểm giải thể doanh nghiệp cũ đến lúc lập doanh nghiệp mới).

- Các khoản thu nhập quy định tại khoản 3 Điều 18 Luật Thuế thu nhập doanh nghiệp 2025.

Tổng Hợp Các Chính Sách Miễn Thuế TNDN Mới Nhất (Cập Nhật 2026)

Ngoài các chính sách ưu đãi cho doanh nghiệp mới thành lập cơ bản, tính đến năm 2026, doanh nghiệp cần nắm rõ hệ thống các quy định miễn giảm thuế dưới đây:

Chính sách miễn thuế theo Luật Thuế thu nhập doanh nghiệp 2025

Theo Điều 14 Luật Thuế thu nhập doanh nghiệp 2025:

- Miễn thuế 04 năm, giảm 50% số thuế phải nộp trong 09 năm tiếp theo: Áp dụng cho doanh nghiệp có thu nhập chịu thuế suất ưu đãi 10% trong 15 năm; thực hiện xã hội hóa (giáo dục, y tế, văn hóa, môi trường…); thuộc địa bàn điều kiện kinh tế – xã hội đặc biệt khó khăn. (Nếu không thuộc địa bàn khó khăn: miễn 4 năm, giảm 50% trong 5 năm tiếp theo).

- Miễn thuế 02 năm, giảm 50% số thuế phải nộp trong 04 năm tiếp theo: Áp dụng cho dự án đầu tư mới thuộc ngành/nghề ưu đãi; địa bàn khó khăn; hoặc khu kinh tế không thuộc địa bàn đặc biệt khó khăn/khó khăn (áp dụng thuế suất 17% trong 10 năm).

- Kéo dài thời gian miễn, giảm thuế: Đối với dự án ưu đãi đầu tư đặc biệt (khoản 2 Điều 20 Luật Đầu tư), Thủ tướng Chính phủ quyết định kéo dài thời gian miễn, giảm thuế tối đa không quá 1,5 lần thời gian miễn thuế, giảm thuế thông thường.

Quy định miễn thuế đối với doanh nghiệp hình thành từ hộ kinh doanh

Theo khoản 4 Điều 21 Nghị định 320/2025/NĐ-CP: Doanh nghiệp thành lập mới từ hộ kinh doanh có tổng doanh thu năm không quá 50 tỷ đồng được miễn thuế TNDN 02 năm liên tục kể từ năm có thu nhập chịu thuế.

- Trường hợp không có thu nhập chịu thuế trong 03 năm đầu kể từ năm có doanh thu, thời gian miễn thuế tính từ năm thứ 04.

- Điều kiện áp dụng: Hộ kinh doanh phải hoạt động hợp pháp, có thời gian kinh doanh liên tục tối thiểu 12 tháng trước khi cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Chính sách miễn thuế theo Nghị định 20/2026/NĐ-CP

Như đã đề cập, doanh nghiệp nhỏ và vừa đăng ký lần đầu được miễn thuế 03 năm (khoản 3 Điều 7). Thời gian được tính liên tục từ năm đầu tiên được cấp Giấy chứng nhận.

Lưu ý quan trọng cho năm 2026: Nếu đến kỳ tính thuế năm 2025 doanh nghiệp chưa hết 03 năm đầu thành lập, doanh nghiệp vẫn được miễn thuế TNDN cho thời gian còn lại. Nếu 03 năm đầu thành lập đã kết thúc trước năm 2025 thì không còn thuộc đối tượng áp dụng.

Nguồn: Thư viện pháp luật